સંયુક્ત અને કોન્સોલિડેટેડ નાણાકીય નિવેદનો વચ્ચેનો તફાવત | સંયુક્ત વિ કોન્સોલિડેટેડ ફાઇનાન્શિયલ સ્ટેટમેન્ટ્સ

કી તફાવત - સંયુક્ત વિ કોન્સોલિડેટેડ ફાઇનાન્શિયલ સ્ટેટમેન્ટ્સ

કંપનીઓ વિસ્તરણ વ્યૂહરચનાઓનો પીછો કરે છે તેમ, તેઓ નિયંત્રણ મેળવી શકે છે અથવા અન્ય કંપનીઓમાં બિન-નિયંત્રિત હોડ નવી તકોનો પ્રવેશ મેળવવા, સિનર્જીસ મેળવવા અને અન્યથા પ્રતિબંધિત બજારોમાં પ્રવેશ કરવા માટે આ કરવામાં આવે છે. (કેટલાક દેશો વિદેશી કંપનીઓને ઘરેલું કંપની સાથે ભાગીદારી કર્યા વિના વ્યવસાય શરૂ કરવાની મંજૂરી આપતા નથી) આવી હસ્તાંતરણની જોગવાઈ નાણાકીય નિવેદનોમાં કરવી જોઈએ. જો કંપની બીજી કંપનીમાં હિસ્સો ધરાવે છે તો તેને 'પિતૃ કંપની' તરીકે ઓળખવામાં આવે છે. પેઢી કંપનીની માલિકીની ટકાવારીને આધારે બીજી કંપની કાં તો 'સહાયક' અથવા 'સહયોગી' હોઈ શકે છે અને તેને 'હોલ્ડિંગ કંપની' તરીકે ઓળખવામાં આવે છે. જો માતાપિતા અને હોલ્ડિંગ કંપની માટે પરિણામો અલગથી રેકોર્ડ કરવામાં આવે છે, તો તેને સંયુક્ત નાણાકીય સ્ટેટમેન્ટ તરીકે ઓળખવામાં આવે છે. જો હોલ્ડિંગ કંપનીઓના પરિણામોને એકીકૃત કરવામાં આવે અને તેમના પિતૃ કંપની દ્વારા માલિકીના તેમના શેરના આધારે રેકોર્ડ કરવામાં આવે, તો આવા નિવેદનોને કોન્સોલિડેટેડ ફાઇનાન્સિયલ સ્ટેટમેન્ટ કહેવામાં આવે છે. સંયુક્ત અને એકીકૃત નાણાકીય નિવેદનોમાં આ મુખ્ય તફાવત છે.

વિષયવસ્તુ

1 ઝાંખી અને કી તફાવત

2 સંયુક્ત નાણાકીય નિવેદનો શું છે

3 કન્સોલિડેટેડ ફાઇનાન્શિયલ સ્ટેટમેન્ટ્સ શું છે

4 સાઇડ બાય સાઇડ સરખામણી - સંયુક્ત વિ કન્સોલિડેટેડ ફાઇનાન્શિયલ સ્ટેટમેન્ટ્સ

5 સારાંશ

સંયુક્ત નાણાકીય નિવેદનો શું છે?

પિતૃ કંપની નીચે મુજબ હોલ્ડિંગ કંપનીમાં હિસ્સો મેળવી શકે છે.

સહાયકો

પિતાની કંપની પેટાકંપનીના 50% થી વધારે હિસ્સો ધરાવે છે; આમ, તે નિયંત્રણ કરે છે.

એસોસિએટ્સ

આકૃતિ_1: હોલ્ડિંગ કંપનીઓમાં હિસ્સેદારીની ટકાવારી

પિતૃ કંપનીનો હિસ્સો 20% -50% સહયોગીની વચ્ચે હોય છે જ્યાં માતાપિતા કંપની નોંધપાત્ર અસર કરે છે

આવક નિવેદન, બેલેન્સશીટ અને રોકડ પ્રવાહનું નિવેદન કંપની દ્વારા તૈયાર કરાયેલા મુખ્ય વર્ષના અંતે નાણાકીય નિવેદનો છે. જો કંપની સંયુક્ત રિપોર્ટિંગ અભિગમની પ્રેક્ટિસ કરી રહી છે, તો તેનો અર્થ એ છે કે માતાપિતા અને હોલ્ડિંગ કંપનીઓના નાણાકીય પરિણામો નાણાકીય નિવેદનોમાં અલગથી બતાવવામાં આવશે.અન્ય શબ્દોમાં, હોલ્ડિંગ કંપનીઓને એકલા કંપનીઓ તરીકે રેકોર્ડ કરવામાં આવશે.

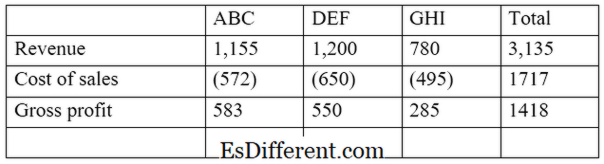

ઇ. જી. એબીસી લિમિટેડ એ એવી કંપની છે જેણે બે અન્ય કંપનીઓ ડીઇએફ લિમિટેડ અને જીએચઆઈ લિમિટેડમાં રોકાણ કર્યું છે. એબીસી લિમિટેડ 55 ટકા ડીઇએફ (પેટાકંપની) ધરાવે છે અને જી.પી.આઈ લિમિટેડના 30 ટકા (સહયોગી) ધરાવે છે. સંયુક્ત આવક નિવેદનનો એક અર્ક નીચે મુજબ હશે.

આ અભિગમનો ફાયદો એ છે કે તે શેરહોલ્ડરોને તેમની વ્યક્તિગત કામગીરીનું મૂલ્યાંકન કરવા માટે અલગથી માતાપિતા અને હોલ્ડિંગ કંપનીના પરિણામોની સરખામણી કરવા અને તેની તુલના કરવા માટે પરવાનગી આપે છે. જો કે, આ પિતૃ દ્વારા હોલ્ડિંગ કંપનીની માલિકીની ટકાવારીનું સૂચન કરતું નથી.

કોન્સોલિડેટેડ ફાઇનાન્સિયલ સ્ટેટમેન્ટ્સ શું છે?

આ અભિગમમાં, માતાપિતા અને હોલ્ડિંગ કંપનીઓના નાણાકીય પરિણામો એક એકમ તરીકે રજૂ કરવામાં આવે છે. અહીં, હોલ્ડિંગ કંપનીના પરિણામોનું માત્ર પ્રમાણ રેકોર્ડ કરવામાં આવશે. જો પેટાકંપની 'સંપૂર્ણ માલિકીની' (હિસ્સો 100% છે). પછી પરિણામો સંપૂર્ણપણે નાણાકીય નિવેદનોમાં સામેલ કરવામાં આવશે.

ફાઇનાન્સિયલ એકાઉન્ટિંગ સ્ટાન્ડર્ડ્સ બોર્ડ (એફએએસબી) અને ઇન્ટરનેશનલ એકાઉન્ટિંગ સ્ટાન્ડર્ડ્સ બોર્ડ (આઇ.એ.એસ.બી.) માટે કંપનીઓને નિયંત્રિત નાણાકીય નિવેદનો તૈયાર કરવાની જરૂર પડે છે જ્યારે તેઓ નિયંત્રિત હિત ધરાવે છે; અન્ય ઉદ્યોગોમાં 50 ટકાથી વધુ માલિકી

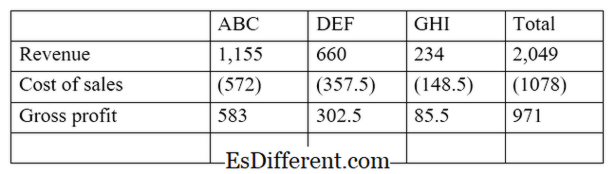

ઉપરોક્ત ઉદાહરણથી ચાલુ,

આ અભિગમ સાથે, હોલ્ડિંગ કંપનીના પરિણામોને પેરેન્ટ કંપનીના નાણાકીય નિવેદનોમાં એકીકૃત કરવામાં આવે છે. આ રોકાણકારોને સંપૂર્ણ અને સચોટ રીતે પરિણામો જોવાની તક પૂરી પાડે છે. આમ, આ અભિગમ સંયુક્ત નાણાકીય નિવેદનો કરતાં વધુ સુસંગત છે. એકીકૃત નાણાકીય નિવેદનો પદ્ધતિ દ્વારા નાણાકીય પરિણામોને રેકોર્ડ કરવાથી નીચેનાનો વિચાર કરવો જોઈએ.

શેર મૂડી

પેટાકંપની અથવા સહયોગીની શેર મૂડી પિતાની કંપનીના રેકોર્ડ્સમાં એકત્રિત બૅન્ડશીટમાં પ્રતિબિંબિત થશે નહીં. શેર મૂડી આપોઆપ કંપનીને હોદ્દાની પેરન્ટ કંપનીના રોકાણની રકમ સાથે ગોઠવે છે.

નોન-કન્ટ્રોલિંગ વ્યાજ

પણ ' લઘુમતી રૂચિ ' તરીકે ઓળખવામાં આવે છે, આ પેટાકંપનીની ઇક્વિટીમાં માલિકીનો હિસ્સો છે કે જે પિતૃ કંપની દ્વારા માલિકી અથવા નિયંત્રિત નથી. આ લઘુતમ શેરહોલ્ડરો સાથે સંબંધિત પેટાકંપનીની ચોખ્ખી આવકનો ઉપયોગ કરીને ગણવામાં આવશે.

ઇ. જી.: જો પેરેન્ટ કંપની પેટાકંપનીના 65% ધરાવે છે, તો લઘુતમ રૂટ 35% છે. સબસિડિયરીની ધારણાએ વર્ષ માટે $ 56,000 ની ચોખ્ખી આવક કરી, લઘુમતી રૂપે $ 19, 600 (56, 000 * 35%)

કમ્બાઈન્ડ અને કોન્સોલિડેટેડ ફાઇનાન્સિયલ સ્ટેટમેન્ટ્સ વચ્ચે શું તફાવત છે?

- કોષ્ટક પહેલાં વિભિન્ન કલમ મધ્યમ ->

સંયુક્ત વિ કોન્સોલિડેટેડ ફાઇનાન્શિયલ સ્ટેટમેન્ટ્સ |

|

| માતાપિતાના પરિણામો અને હોલ્ડિંગ કંપનીઓના પરિણામો અલગથી સંયુક્ત નાણાકીય નિવેદનોમાં દર્શાવવામાં આવે છે | હોલ્ડિંગ કંપનીઓના પરિણામો, એકીકૃત નાણાકીય નિવેદનોમાં પિતૃ કંપનીના પરિણામોમાં એકીકૃત કરવામાં આવે છે. |

| રિપોર્ટિંગનું માળખું | |

| હોલ્ડિંગ કંપનીઓને માતાપિતા પાસેથી એકલા-એકલા તરીકે ગણવામાં આવે છે. | માતાપિતા અને હોલ્ડિંગ કંપનીઓને એક એકમ તરીકે ગણવામાં આવે છે. |

| ઉપયોગ | |

| આ પરિણામોની એક નોંધપાત્ર ઉપયોગી નાણાકીય પ્રસ્તુતિ પૂરી પાડે છે | આ નાણાકીય માહિતીના વધુ સાકલ્યવાદી અને અસરકારક દ્રષ્ટિકોણને રજૂ કરે છે. |

સારાંશ - સંયુક્ત વિ કોન્સોલિડેટેડ ફાઇનાન્શિયલ સ્ટેટમેન્ટ્સ

સંયુક્ત અને એકત્રીકરણિત નાણાકીય નિવેદનો વચ્ચેનો મુખ્ય તફાવત નાણાકીય પરિણામો પ્રસ્તુત કરવાના માર્ગ પર આધારિત છે. ઘણા મોટા પાયે સંસ્થાઓ તેની વધતી ચોક્સાઈને કારણે વર્ષના અંતે એકીકૃત નાણાકીય નિવેદનોનો ઉપયોગ કરે છે અને કાયદા દ્વારા જો જરૂરી હોય તો જો માલિકીનો હિસ્સો 50% કરતાં વધી જાય તો. જો કે, સંયુક્ત નાણાકીય નિવેદનોની તુલનામાં એકીકૃત નિવેદનોની તૈયારી જટિલ અને સમય માંગી રહી છે.

સંદર્ભ:

1. "મિશ્રણ વિ. વચ્ચે તફાવત શું છે નાણાકીય નિવેદનો મજબૂત? ". ક્રોન com એન. પી., n. ડી. વેબ 23 ફેબ્રુઆરી 2017.

2 "કોન્સોલિડેટેડ ફાઇનાન્સિયલ સ્ટેટમેન્ટ. " ઈન્વેસ્ટોપેડા એન. પી., 24 જુલાઈ 2015. વેબ 23 ફેબ્રુઆરી 2017.

3. "કન્સોલિડેટેડ ફાઇનાન્શિયલ સ્ટેટમેન્ટ્સ વચ્ચેનો તફાવત અને એકલા નાણાંકીય નિવેદન " ફાઇનાન્સ બેઝ પર્ણ ગ્રુપ, 15 ઑગસ્ટ 2011. વેબ 23 ફેબ્રુઆરી 2017.

4 "ક્યારે વિશિષ્ટ નાણાકીય નિવેદનો જરૂરી છે? " એમએલઆર એન. પી., 23 ઓક્ટોબર 2016. વેબ 23 ફેબ્રુ 2017.