નાણાકીય અહેવાલ અને નાણાકીય નિવેદનો વચ્ચેનો તફાવત | ફાઇનાન્સિયલ રિપોર્ટિંગ વિ ફાઈનાન્સિયલ સ્ટેટમેન્ટ્સ

કી તફાવત - નાણાકીય અહેવાલ વિવૈધાન સ્ટેટમેન્ટ્સ

વ્યવસાય સંખ્યાબંધ વ્યવહારો કરે છે અને તેમાં ઘણા રસ ધરાવતા પક્ષો છે. જેમ જેમ તે વધે છે તેમ વ્યવસાયની પ્રવૃત્તિ વધુ જટિલ બની જાય છે, આમ, આવી પ્રવૃતિઓને સંચાલિત કરવા માટે એક યોગ્ય પદ્ધતિ જરૂરી છે. એનરોન અને મેક્સવેલ ગ્રૂપ જેવા વિશાળ કોર્પોરેટ કૌભાંડોના પરિણામ સ્વરૂપે, નાણાકીય બજારોમાં વિશ્વાસ ગુમાવનારા ઘણા રોકાણકારોને કારણે કંપનીઓમાં નાણાકીય પ્રવૃત્તિઓમાં પારદર્શિતા માટે મહત્વ અને જરૂરિયાતમાં વધારો થયો છે. નાણાકીય રિપોર્ટિંગ એ નિર્ણય લેવા માટે કંપનીના હિસ્સેદારોને માહિતી પૂરી પાડવાની પ્રક્રિયા છે અને નાણાકીય નિવેદન નાણાકીય અહેવાલની પ્રક્રિયાના પરિણામ છે. આ નાણાકીય વિગતો અને નાણાકીય નિવેદનો વચ્ચે મુખ્ય તફાવત છે.

વિષયવસ્તુ

1 ઝાંખી અને કી તફાવત

2 નાણાકીય અહેવાલિંગ શું છે

3 નાણાકીય નિવેદનો શું છે

4 સાઇડ દ્વારા સરવાળો - ફાઇનાન્સિયલ રિપોર્ટિંગ વિ ફાઈનાન્સિયલ સ્ટેટમેન્ટ્સ

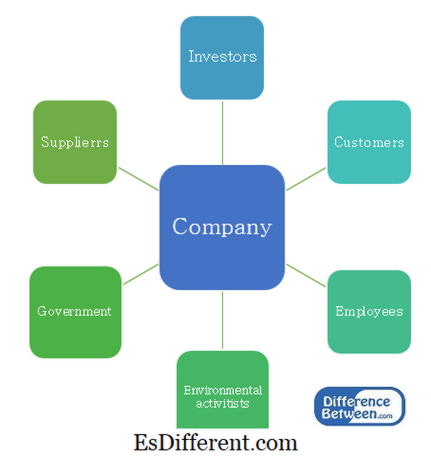

નાણાકીય અહેવાલિંગ શું છે? નાણાકીય રિપોર્ટિંગનું મુખ્ય ઉદ્દેશ નિર્ણય લેવા માટે ઉપયોગી માહિતી આપવાનું છે. વ્યવસાયોમાં સંખ્યાબંધ હિસ્સેદારોનો સમાવેશ થાય છે, જે સંસ્થામાં શક્તિ અને રુચિના વિવિધ સ્તરો ધરાવે છે. વિવિધ નિર્ણયો લેવા માટે તેમને નિયમિત અંતરાલે માહિતીની જરૂર પડે છે.

આકૃતિ 1: કંપનીના હિસ્સો હોલ્ડર્સ

નાણાકીય અહેવાલ ગવર્નિંગ બોડીઝ

ઇન્ટરનેશનલ એકાઉન્ટિંગ સ્ટાન્ડર્ડ્સ કમિટી (આઇ.એ.એસ.સી.) ની સ્થાપના 1 9 73 માં કરવામાં આવી અને આંતરરાષ્ટ્રીય હિસાબી ધોરણો (આઇ.એ.એસ.) ની રજૂઆત થઈ જે બિઝનેસ રિપોર્ટિંગ જરૂરિયાતોના ઘણા પાસાઓને આવરી લે છે. 2001 માં, ઇન્ટરનેશનલ એકાઉન્ટિંગ સ્ટાન્ડર્ડ્સ બોર્ડ (આઇ.એ.એસ.બી.) બનવા માટે આઇએએસસીનું પુનર્ગઠન કરવામાં આવ્યું હતું અને તે પછી ઇન્ટરનેશનલ ફાઇનાન્સિયલ રિપોર્ટિંગ સ્ટાન્ડર્ડ્સ (આઈએફઆરએસ) નામના ધોરણોને રજૂ કરવામાં આવ્યા હતા.વૈશ્વિક મૂડી બજારો અને પરસ્પરાવલંબી વૈશ્વિક અર્થતંત્રોમાં આઇએફઆરએસના ધોરણોના વિકાસમાં પરિણમ્યું છે અને ઘણા દેશોએ તેમને નાણાકીય અહેવાલ આપવા માટે અપનાવ્યા છે.

આઇએફઆરએસ એ અસ્કયામતો, જવાબદારીઓ, ઇક્વિટી, આવક અને ખર્ચ અને તેમની અને તેમની સંબંધિત એકાઉન્ટિંગ સારવારને કેવી રીતે ઓળખવી તે અંગેના અનુસરવામાં માર્ગદર્શિકા પ્રદાન કરે છે. આ રિપોર્ટિંગ પ્રક્રિયાને પારદર્શક અને વધુ વિશ્વસનીય બનાવે છે.

ઇ. જી. આઈએફઆરએસ 5- વેચાણ અને બંધ કરાયેલ કામગીરી માટે રાખવામાં આવેલી બિન-અસાર અસ્કયામતો

આઇએફઆરએસ 16- પ્રોપર્ટી, પ્લાન્ટ અને ઇક્વિપમેન્ટ માટેનું એકાઉન્ટિંગ

નાણાકીય નિવેદનો શું છે? નાણાકીય નિવેદન સામાન્ય રીતે એક વર્ષ માટે એકાઉન્ટિંગ અવધિ માટે તૈયાર કરવામાં આવે છે. આ એકાઉન્ટિંગ સમયગાળોને 'નાણાકીય વર્ષ' તરીકે ઓળખવામાં આવે છે અને તે કેલેન્ડર વર્ષથી અલગ છે કારણ કે કંપનીની જરૂરિયાતો અથવા ઉદ્યોગની પ્રણાલીઓના આધારે એકાઉન્ટિંગ અવધિ અલગ હોઈ શકે છે. ઉદાહરણ તરીકે, કૅલેન્ડર વર્ષનાં અંતમાં અનુભવાયેલી ઉચ્ચ વેચાણ વોલ્યુમ્સને કારણે ઘણા રિટેલ સેક્ટર કંપનીઓ માટે જાન્યુઆરીમાં નાણાકીય વર્ષના અંત થાય છે.

ત્યાં 4 મુખ્ય નાણાકીય નિવેદન છે

- કોષ્ટક પહેલાંની કલમ મધ્યમ ->

નિવેદન

મહત્વપૂર્ણ ઘટકો|

નાણાકીય સ્થિતિનું નિવેદન |

(બેલેન્સ શીટ) - એક બિંદુની જેમ વ્યવસાયના અસ્કયામતો, જવાબદારીઓ અને ઇક્વિટીને પ્રતિબિંબિત કરે છે વર્તમાન અસ્કયામતો |

| વર્તમાન-વર્તમાન એસેટ્સ ઈક્વિટી |

|

| રોકડ પ્રવાહનું નિવેદન - એકાઉન્ટિંગ અવધિ પર હલનચલનની રોકડને પ્રતિબિંબિત કરે છે |

|

| ધિરાણ પ્રવૃત્તિઓમાંથી રોકડ પ્રવાહ ઈક્વિટીમાં ફેરફારનું નિવેદન - એકાઉન્ટિંગ અવધિથી |

|

| ડિવિડન્ડ શેર્સની ઇશ્યૂ જાળવી રાખવામાં આવક ટ્રાન્સફર કમાણી નાણાકીય નિવેદન તૈયારી પ્રક્રિયા આકૃતિ 2: નાણાકીય નિવેદનોની તૈયારી પ્રક્રિયા નાણાકીય નિવેદનોની તૈયારી લંબાઈ છે વાય, સમય માંગી અને ખર્ચાળ પ્રક્રિયા. જો કે, તમામ કંપનીઓ માટે શેરધારકો અને અન્ય સંકળાયેલા પક્ષોના ફાયદા માટે નાણાકીય નિવેદનો તૈયાર કરવા માટે ફરજિયાત છે. |

|

નાણાકીય અહેવાલ વિ. નાણાકીય નિવેદનો

નાણાકીય અહેવાલમાં નિર્ણયો લેવા માટે હિસ્સેદારોને માહિતી પૂરી પાડવાનો સમાવેશ થાય છે.

નાણાકીય નિવેદનો નાણાકીય રિપોર્ટિંગની પ્રક્રિયાના પરિણામ છે.

ગવર્નન્સ

તે આંતરરાષ્ટ્રીય એકાઉન્ટિંગ સ્ટાન્ડર્ડ્સ બોર્ડ (આઈએએસબી) દ્વારા સંચાલિત છે.

તે આંતરરાષ્ટ્રીય નાણાકીય અહેવાલ ધોરણો (આઈએફઆરએસ) દ્વારા સંચાલિત થાય છે.

સંદર્ભ: |

|

| ઘોલીપનાહ, પાર. "આઈએએસ અને આઈએફઆરએસ વચ્ચેનો તફાવત. " | લિંક કરેલું |

| માં એન. પી., 30 એપ્રિલ 2016. વેબ | |

| "ફિસ્કલ વર્ષનો અંત " | ઈન્વેસ્ટોપેડા |

એન. પી., 11 ઓક્ટોબર 2015. વેબ 02 ફેબ્રુઆરી 2017.

કંપની અધિનિયમ ઑડિટની જરૂરિયાત અને ઓડિટ સાથે સંબંધિત અન્ય બાબતો એન. પી.: ડેલોઇટ, 2014. પીડીએફ પ્રાઈસવોટરહાઉસકૂપર્સ "ફાઇનાન્સિયલ સ્ટેટમેન્ટ ઑડિટ સમજવું " પીડબ્લ્યુસી એન. પી., n. ડી. વેબ 02 ફેબ્રુઆરી 2017. બ્રૌનબેક, ગુઈલેર્મો આંતરરાષ્ટ્રીય નાણાકીય અહેવાલ ધોરણો: માળખું-આધારિત સમજણ અને શિક્ષણ એન. પી.: આઇએફઆરએસ ફાઉન્ડેશન, 2010. પીડીએફ."પૂર્ણ માર્ગદર્શન " ધ બીગ 4 એકાઉન્ટિંગ ફર્મ્સ એન. પી., n. ડી. વેબ 02 ફેબ્રુ 2017