વાર્ષિકી અને ઇરા વચ્ચે તફાવત | વાર્ષિકી વિ ઇરા

કી તફાવત - વાર્ષિકી vs આઇઆરએ

રોકાણકારો ઊંચા વળતર કમાવવાના ઇરાદા સાથે ઇક્વિટી અને બોન્ડ જેવા રોકાણના વિવિધ વિકલ્પોમાં રોકાણ કરે છે. વાર્ષિકી અથવા આઈઆરએ (વ્યક્તિગત રિટાયરમેન્ટ એકાઉન્ટ) માં રોકાણ, ઉપરના રોકાણો કરતા અલગ છે કારણ કે વાર્ષિકી અને ઇરા લોકપ્રિય નિવૃત્તિ યોજના રોકાણો છે. વાર્ષિકી અને ઇરા વચ્ચેનો મુખ્ય તફાવત એ છે કે જ્યારે વાર્ષિકીને ફાળો પ્રતિબંધો નથી આપવામાં આવે, ત્યારે ઇરા પાસે વાર્ષિક યોગદાન મર્યાદા હોય છે.

વિષયવસ્તુ

1 ઝાંખી અને કી તફાવત

2 વાર્ષિકી શું છે

3 ઇરા

4 શું છે સાઇડ દ્વારા સરવાળો - વાર્ષિકી વિ ઇરા

5 સારાંશ

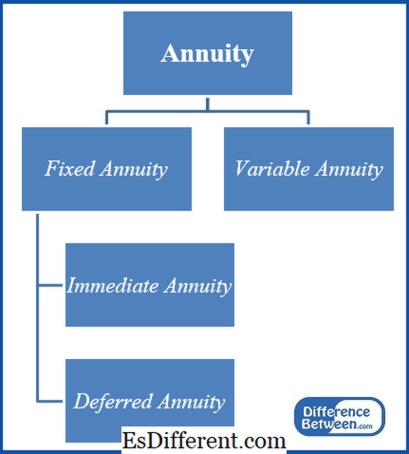

વાર્ષિકી શું છે

વાર્ષિકી એક રોકાણ છે જેમાંથી સમયાંતરે ઉપાડ કરવામાં આવે છે. બીજા શબ્દોમાં કહીએ તો, આ રોકાણકાર અને ત્રીજા પક્ષ (સામાન્ય રીતે વીમા કંપની) વચ્ચે એક કરાર છે જ્યાં રોકાણકાર વીમા કંપનીને એકથી વધુ રકમનું ભંડોળ પૂરું પાડે છે અને નિવૃત્તિની અવધિ શરૂ થાય પછી આવક મેળવવાનું શરૂ કરે છે. આ રીતે, વાર્ષિકી નિવૃત્તિ સમયે સ્થિર આવક પૂરી પાડે છે.

નીચે વર્ણવ્યા મુજબ વાર્ષિકીના બે મુખ્ય પ્રકાર છે.

નિયત વાર્ષિકી

આ પ્રકારની વાર્ષિકી પર ગેરેન્ટેડ આવકની કમાણી થાય છે જ્યાં વ્યાજ દરો અને બજારના વધઘટમાં થયેલા ફેરફારોથી આવક પર અસર થતી નથી; આમ, આ વાર્ષિકીના સલામત પ્રકારો છે. નીચેના નિશ્ચિત વાર્ષિકીના વિવિધ પ્રકારો છે.

તાત્કાલિક વાર્ષિકી

રોકાણકાર પ્રારંભિક રોકાણ કર્યા પછી તરત ચૂકવણી મેળવે છે

ડિફ્રીડ ઍન્યુઇટી

ચૂકવણી કરવા માટે શરૂ કરતા પહેલાં આ એક પૂર્વ નિર્ધારિત સમય ગાળા માટે નાણાં એકઠું કરે છે.

વેરિયેબલ વાર્ષિકી

આવકની માત્રા વેરીએબલ એન્યુઇટીમાં બદલાય છે કારણ કે તેઓ ઇક્વિટીમાં રોકાણ કરીને અથવા બૅન્ડ સબકેટ્સમાં રોકાણ કરીને વળતરની ઊંચી કિંમતે રોકાણકારો માટે તક આપે છે. આવક સબકાઉંટ મૂલ્યોની કામગીરીના આધારે બદલાઈ જશે. આ એવા રોકાણકારો માટે આદર્શ છે જે ઊંચી વળતરથી ફાયદો મેળવવા માગે છે, પરંતુ તે જ સમયે, સંભવિત જોખમો સહન કરવા માટે તૈયાર રહેવું જોઈએ. સંકળાયેલ જોખમને કારણે વેરિયેબલ વાર્ષિકીની ઊંચી ફી હોય છે.

આકૃતિ 1: વાર્ષિકીના પ્રકારો

વધુ વાંચો: ફિક્સ્ડ અને વેરિયેબલ વાર્ષિકી વચ્ચેના તફાવત

રોકાણકારની ચોક્કસ જરૂરિયાતો માટે વાર્ષિકી બનાવી શકાય છે કારણ કે ઉપર વર્ણવેલ વિવિધ પ્રકારો છે. રોકાણકારોએ ઉપાડ કરવાનું શરૂ ન કરે ત્યાં સુધી કોઈ કર વાર્ષિકી પર ચૂકવવાપાત્ર નથી. ઇરાથી વિપરીત, વાર્ષિકીનો વાર્ષિક યોગદાન મર્યાદા નથી. જોકે, વાર્ષિકી સામાન્ય રીતે ઊંચી ફી ચાર્જ કરે છે અને જો તે 59 વર્ષની વય સુધી પહોંચતા પહેલાં રોકાણકારો નાણા પાછી ખેંચે તો પ્રારંભિક દંડની દંડ કરવામાં આવે છે.5 વર્ષ

આઇઆરએ શું છે

ઇરા સાથે, રોકાણકારો રોકાણકારના એમ્પ્લોયર, બેન્કિંગ સંસ્થા અથવા ઇન્વેસ્ટમેન્ટ કંપની દ્વારા સેટ કરેલ એકાઉન્ટમાં નિવૃત્તિ બચત માટે ચોક્કસ રકમનો રોકાણ કરે છે. આઈઆરએસ એ વાર્ષિકી જેવું જ છે કે પૈસા વળતર પેદા કરવા માટે વિવિધ રોકાણ વિકલ્પોમાં વિખેરી નાખવામાં આવે છે.

બહોળા પ્રમાણમાં વપરાતા IRA, પરંપરાગત ઇરા અને રોથ ઇરાના બે મુખ્ય પ્રકાર છે.

પરંપરાગત ઇરા

આ પદ્ધતિમાં, પાછી ખેંચી લેવામાં નહીં આવે ત્યાં સુધી ભંડોળ પર કર લાદવામાં આવતું નથી. જો ફંડ્સ નિવૃત્તિના ગાળાના અંતમાં પાછો ખેંચી લેવામાં આવે તો, વીમા કંપનીને 10% દંડ ચાર્જ ચૂકવવાપાત્ર છે. જો નિવૃત્તિના અંતમાં કરનો દર નીચો છે, તો તે વધુ ફાયદાકારક છે.

રોથ ઇરા

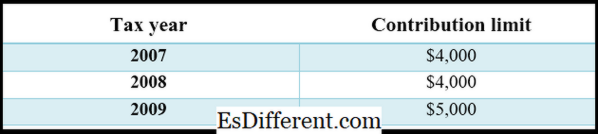

રોથ ઇરામાં, ભંડોળ દર વર્ષે કરપાત્ર છે, હું. ઈ. વાર્ષિક યોગદાન બાદ કર ભંડોળ સાથે કરવામાં આવે છે જોકે, નિવૃત્તિમાં ઉપાડ પર કોઈ કર ચાર્જ રહેશે નહીં; તેથી, જો કરનો દર નિવૃત્તિના સમયે ઊંચો હોય તો પરંપરાગત ઇરાની સરખામણીમાં આ વિકલ્પ વધુ ફાયદાકારક છે.

આકૃતિ 1: રોથ ઇરા યોગદાન 2007-2009 માટે મર્યાદા

વધુ વાંચો: રોલઓવર ઇરા (પરંપરાગત ઇરા) અને રોથ ઇરા વચ્ચેનો તફાવત

વાર્ષિકી અને ઇરા વચ્ચે શું તફાવત છે?

- કોષ્ટક પહેલાં વિભિન્ન કલમ મધ્યમ ->

વાર્ષિકી વિ ઇરા |

|

| વાર્ષિકી માટે યોગદાન પ્રતિબંધિત નથી. | ઇરા પાસે વાર્ષિક યોગદાન મર્યાદા છે |

| ઇન્વેસ્ટમેંટ સ્થાપવું | |

| એન્યુઇટી ઇન્વેસ્ટમેંટ સામાન્ય રીતે ઇન્વેસ્ટમેન્ટ કંપની દ્વારા સેટ કરવામાં આવે છે. | ઇરા સામાન્ય રીતે રોકાણકારના એમ્પ્લોયર દ્વારા ગોઠવવામાં આવે છે. |

| પ્રકારો | |

| નિયત વાર્ષિકી અને ચલ વાર્ષિકી બે મુખ્ય પ્રકારનાં વાર્ષિકી છે. | પરંપરાગત ઇરા અને રોથ ઇરા ઇરા વ્યવસ્થાના બે મુખ્ય પ્રકાર છે |

| ફીનું માળખું | |

| વાર્ષિકી સામાન્ય રીતે ઊંચી ફી વસૂલ કરે છે | ઇરાના સંચાલન માટે ચૂકવવાપાત્ર ફી વાર્ષિકીની તુલનામાં ઓછી છે. |

સારાંશ - વાર્ષિકી વિ ઇરા

વાર્ષિકી અને ઇઆરઆર બન્ને રીતે નિવૃત્તિ યોજનાના વિકલ્પો પૂરા પાડે છે જો યોગ્ય રીતે સંચાલિત થાય. ઉપલબ્ધ વિશાળ જાતોને કારણે વાર્ષિકી વિશાળ રૂપે રોકાણના વિકલ્પો આપે છે, જ્યારે આઇઆરએ પાસે બે પ્રકારના પરંપરાગત અને રોથ છે. વાર્ષિકી અને ઇરા વચ્ચેનો મુખ્ય તફાવત તેમની યોગદાન મર્યાદા છે; જ્યારે ઇરામાં યોગદાન ફંડની મર્યાદિત મર્યાદાની અંદર પ્રતિબંધિત છે, ત્યારે આ પ્રકારની મર્યાદાઓથી વાર્ષિકી પર અસર થતી નથી.

સંદર્ભ:

1. "વાર્ષિકી અને ઇરા "વાર્ષિકી અને ઇરા એન. પી., n. ડી. વેબ 01 માર્ચ 2017.

2 બૅન્કરેટ. કોમ, ડેન વેઇલ •. "એક રોથ અને પરંપરાગત ઇરા વચ્ચે શું તફાવત છે? "બૅન્કરેટ કોમ એન. પી., n. ડી. વેબ 01 માર્ચ 2017.

3. "એન્યુઇટી અને ઇરા વચ્ચેનો તફાવત શું છે? "ફાઇનાન્સ - ઝેક્સ ઝેક્સ, 15 ઑગસ્ટ 2012. વેબ 01 માર્ચ 2017.

4. "વાર્ષિકી વિરુદ્ધ ઇરા "બજેટિંગ મની. નેસ્ટ, 01 ડિસે. 2010. વેબ 01 માર્ચ 2017.

5 "રોથ ઇરા ફાળો મર્યાદા ઇતિહાસ "રોથ ઇરા ફાળો મર્યાદા ઇતિહાસ ગોલ્ડ ઇન્વેસ્ટમેન્ટ એન. પી., n. ડી. વેબ 01 માર્ચ 2017.