વાસ્તવિક કિંમત અને માનક કિંમત વચ્ચેનો તફાવત. વાસ્તવિક કિંમત વિ પ્રમાણભૂત કિંમત

કી તફાવત - વાસ્તવિક ખર્ચ vs માનદ કિંમત

મેનેજમેન્ટ એકાઉન્ટિંગમાં વાસ્તવિક ખર્ચ અને પ્રમાણભૂત કિંમતની વારંવાર વપરાતી શરતો છે. વાસ્તવિક કિંમત અને પ્રમાણભૂત ખર્ચા વચ્ચેનો મુખ્ય તફાવત એ છે કે વાસ્તવિક ખર્ચના ખર્ચ, અથવા ચૂકવાયેલા ખર્ચને ઉલ્લેખ કરે છે જ્યારે પ્રમાણભૂત ખર્ચ એક સામગ્રી, કામદાર અને ઓવરહેડ ખર્ચને ધ્યાનમાં રાખીને ઉત્પાદનની અંદાજિત કિંમત છે જેનો ખર્ચ કરવો જોઇએ. આ સમયગાળાના પ્રારંભમાં બજેટ આવક અને ખર્ચ માટે અંદાજ સાથે તૈયાર કરવામાં આવે છે અને વાસ્તવિક પરિણામો સમગ્ર સમયગાળા દરમિયાન નોંધવામાં આવશે. આ સમયગાળાના અંતે, વાસ્તવિક ખર્ચાઓની સરખામણી પ્રમાણભૂત ખર્ચ સાથે કરવામાં આવશે, જ્યાં અંતરની ઓળખ થશે.

વિષયવસ્તુ

1 ઝાંખી અને કી તફાવત

2 વાસ્તવિક કિંમત શું છે

3 માનક કિંમત શું છે

4 સાઇડ બાય સાઇડરિસન - વાસ્તવિક કિંમત vs માનક કિંમત

5 સારાંશ

વાસ્તવિક ખર્ચ શું છે?

તેનું નામ સૂચવે છે તેમ, વાસ્તવમાં ખર્ચા એ ખરેખર ખર્ચ અથવા ચૂકવણી કરેલ ખર્ચ છે. વાસ્તવિક ખર્ચની સમજણી થાય છે અને અંદાજ પર આધારિત નથી. સંચાલન નાણાકીય વર્ષ દરમિયાન બજેટ હાંસલ કરવાના હેતુથી સમયાંતરે બજેટ તૈયાર કરે છે. જો કે, અણધાર્યા સંજોગોના કારણે વિવિધતા ઉદ્ભવી શકે છે, જે વાસ્તવિક અંદાજને સામાન્ય રીતે બજેટથી જુદા જુદા અલગ બનાવે છે. મહિનાથી મહિનામાં પ્રમાણમાં સ્થિર પ્રોડક્શન વોલ્યુમ ધરાવતા એક કંપની વાસ્તવિક ખર્ચે સાથે થોડી સમસ્યાઓ હશે.

સ્ટાન્ડર્ડ કોસ્ટ શું છે?

એક ચોક્કસ સમયગાળા માટે સામગ્રી, શ્રમ અને ઉત્પાદનના અન્ય ખર્ચના એકમો માટે નિયત કિંમત નિર્ધારિત કિંમત છે. આ સમયગાળાના અંતે, વાસ્તવિક ખર્ચનો ખર્ચ પ્રમાણભૂત ખર્ચ કરતાં અલગ હોઈ શકે છે, તેથી 'વિફર' ઊભી થઈ શકે છે. પુનરાવર્તિત બિઝનેસ ઓપરેશન્સ ધરાવતી કંપનીઓ દ્વારા સ્ટાન્ડર્ડ કોસ્ટિંગનો સફળતાપૂર્વક ઉપયોગ થઈ શકે છે, તેથી આ અભિગમ ઉત્પાદન સંગઠનો માટે ખૂબ જ યોગ્ય છે.

માનક ખર્ચના સેટિંગ

પ્રમાણભૂત ખર્ચ નક્કી કરવા માટે બે સામાન્ય રીતે ઉપયોગમાં લેવામાં આવતાં અભિગમોનો ઉપયોગ થાય છે,

- ભૂતકાળના ઇતિહાસનો ઉપયોગ કરીને શ્રમ અને સામગ્રીનો ઉપયોગ અંદાજ કાઢવા માટે

ખર્ચ પરની છેલ્લા માહિતીનો ઉપયોગ કરી શકાય છે હાલના સમયગાળાના ખર્ચનો આધાર આપવા માટે

- ઈજનેરી અભ્યાસનો ઉપયોગ કરવો

સામગ્રી, શ્રમ અને સાધનોના વપરાશના સંદર્ભમાં આમાં વિગતવાર અભ્યાસ અથવા ઓપરેશનનું નિરીક્ષણ સામેલ હોઈ શકે છે. એકંદર કુલ પ્રોડક્ટ કોસ્ટની જગ્યાએ, ઓપરેશનમાં ઉપયોગમાં લેવામાં આવતી સામગ્રી, શ્રમ અને સેવાઓના પ્રમાણ માટે ધોરણોને ઓળખીને સૌથી અસરકારક નિયંત્રણ પ્રાપ્ત થાય છે.

માનક ખર્ચના અસરકારક ખર્ચની ફાળવણી અને ઉત્પાદનના પ્રદર્શનનું મૂલ્યાંકન માટે જાણકાર આધાર પૂરો પાડે છે. એકવાર પ્રમાણભૂત ખર્ચની સરખામણી વાસ્તવિક ખર્ચ અને અવલોકનો સાથે કરવામાં આવે છે, આ માહિતીનો ઉપયોગ નકારાત્મક વિવિધતા માટે અને ભાવિ ખર્ચમાં ઘટાડો અને સુધારણા હેતુઓ માટે સુધારાત્મક પગલાં લેવા માટે કરી શકાય છે. માનક ખર્ચના એક વ્યવસ્થાપન એકાઉન્ટિંગ સાધન છે જેનો ઉપયોગ ખર્ચના નિયંત્રણ અને શ્રેષ્ઠ સ્રોતનો ઉપયોગ કરવા માટે વ્યવસ્થાપન નિર્ણયમાં થાય છે. જ્યારે પ્રમાણભૂત અને વાસ્તવિક ખર્ચાઓ વચ્ચે અંતર હોય છે, ત્યારે તેમના માટેના કારણો સંશોધનો, વિશ્લેષણ અને ઉપચાર મેનેજમેન્ટ દ્વારા આગામી એકાઉન્ટિંગ અવધિમાં ઘટાડવામાં આવે તે સુનિશ્ચિત કરવા જોઈએ. વર્ષના અંતના નાણાકીય નિવેદનોમાં પરિણામોની જાણ કરવા માટે સ્ટાન્ડર્ડ કોસ્ટનો ઉપયોગ કરી શકાતો નથી, કારણ કે બંને GAAP (સામાન્ય રીતે સ્વીકૃત એકાઉન્ટિંગ સિદ્ધાંતો) અને આઇઆરએફએસ (ઇન્ટરનેશનલ ફાઇનાન્શિયલ રિપોર્ટિંગ સ્ટાન્ડર્ડ્સ) ને નાણાકીય વિધાનોમાં વાસ્તવિક આવક અને ખર્ચની જાણ કરવાની જરૂર પડે છે. આમ, સ્ટાન્ડર્ડ ખર્ચ સંસ્થાના આંતરિક વ્યવસ્થાપન નિર્ણય માટે જ વપરાય છે.

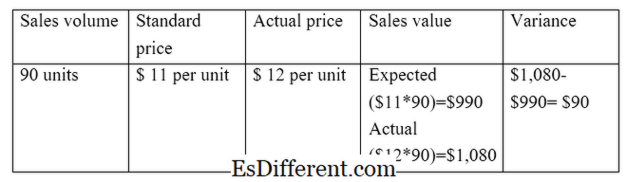

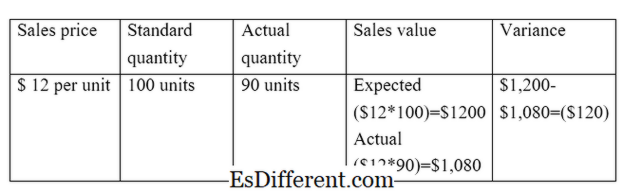

વાસ્તવિક ખર્ચના વિશ્લેષણ અને પ્રમાણભૂત ખર્ચોનું પ્રમાણ પર્યાપ્ત પરિણામો પૂરું પાડશે નહીં; બંને વિસંગિત વિશ્લેષણના ઉપયોગ દ્વારા નિર્ણય લેવા માટે ઉપયોગી માહિતી બનાવવા માટે એકીકરણમાં વિચારવું જોઇએ. તફાવત એ પ્રમાણભૂત ખર્ચ અને વાસ્તવિક કિંમત વચ્ચે તફાવત છે. વેરિયન્સની આવક અને ખર્ચ વચ્ચે ગણતરી કરી શકાય છે.

ઇ. જી. અપેક્ષિત અને વાસ્તવિક વેચાણ વચ્ચેના તફાવતનું વેચાણ વેરિયેન્સ ગણતરી કરે છે

ડાયરેક્ટ સામગ્રી વેરિઅન્સ અપેક્ષિત સીધી સામગ્રી ખર્ચ અને વાસ્તવિક સીધી સામગ્રીની કિંમત વચ્ચેના તફાવતની ગણતરી કરે છે.

માનકો અને વાસ્તવિક વચ્ચેના તફાવતના કારણે બે મુખ્ય પ્રકારો અંતરાયો છે. તેઓ છે,

રેટ / પ્રાઈસ વેરિઅન્સ

રેટ / પ્રાઇસ વેરિઅન્સ અપેક્ષિત કિંમત અને પ્રવૃત્તિના વોલ્યુમ દ્વારા ગુણાકારની વાસ્તવિક ભાવ વચ્ચે તફાવત છે.

ઇ. જી. સેલ્સ પ્રાઈઝ વેરિઅન્સ

વોલ્યુમ વેરિઅન્સ

વોલ્યુમ વેરિઅન્સ એ વેચવાની અપેક્ષિત જથ્થો વચ્ચેનો તફાવત છે, અને પ્રત્યક્ષ એકમ દીઠ ખર્ચ દ્વારા ગુણાકારની વાસ્તવિક જથ્થો વેચવામાં આવે છે.

ઇ. જી. સેલ્સ વોલ્યુમ વેરિઅન્સ

આકૃતિ 01: વાસ્તવિક અને પ્રમાણભૂત કિંમત વચ્ચેનો સંબંધ

વાસ્તવિક કિંમત અને માનક કિંમત વચ્ચે શું તફાવત છે?

- કોષ્ટક પહેલાંની કલમ મધ્યમ ->

વાસ્તવિક કિંમત vs માનદ કિંમત |

|

| વાસ્તવિક ખર્ચનો ખર્ચ અથવા ચૂકવણીનો ઉલ્લેખ કરે છે | માલસામાન, મજૂર અને ઓવરહેડના ખર્ચને ધ્યાનમાં રાખીને ઉત્પાદનનો અંદાજિત કિંમત છે જેનો ખર્ચ કરવો જોઇએ. |

| નાણાકીય નિવેદનમાં ઉપયોગ કરો | |

| નાણાકીય નિવેદનોમાં વાસ્તવિક ખર્ચ શામેલ કરવો જોઈએ | નાણાકીય નિવેદનોમાં માનક કિંમતનો ઉપયોગ કરવાથી એકાઉન્ટિંગ ધોરણો દ્વારા મંજૂરી આપવામાં આવતી નથી |

| ખર્ચની રેકોર્ડિંગ | |

| વાસ્તવિક ખર્ચ વર્ષ દરમિયાન નોંધવામાં આવે છે જ્યારે કંપની વ્યવસાયનું સંચાલન કરી રહી છે. | એકાઉન્ટિંગ સમયગાળાની શરૂઆતમાં સ્ટાન્ડર્ડ ખર્ચ નોંધાય છે જ્યારે બજેટની તૈયારી |

સારાંશ- વાસ્તવિક કિંમત વિ પ્રમાણભૂત કિંમત

મેનેજમેન્ટ હિસાબના ઘણા પાસાઓને સમજવા માટે વાસ્તવિક ખર્ચ અને માનક ખર્ચના વચ્ચેના તફાવતને સ્પષ્ટ રીતે સમજવું અગત્યનું છે.વાસ્તવિક કિંમત અને પ્રમાણભૂત ખર્ચા વચ્ચેનો મુખ્ય તફાવત એ છે કે વાસ્તવિક ખર્ચ એ ખર્ચ અથવા તેનાથી ચૂકવવામાં આવતા ખર્ચને સંદર્ભ આપે છે જ્યારે પ્રમાણભૂત ખર્ચ એ ઉત્પાદનની અનુમાનિત કિંમત છે. એકવાર બજેટ તૈયાર થઈ જાય તે પછી, બજેટને સફળતાપૂર્વક કેવી રીતે હાંસલ કરવામાં આવ્યું તે મૂલ્યાંકન કરવા માટે નિયંત્રણ પદ્ધતિ હોવી જોઈએ. વાસ્તવિક અને પ્રમાણભૂત ખર્ચમાં આ પ્રકારની સરખામણી કરવામાં આવી છે.

સંદર્ભો

1 "વાસ્તવિક કિંમત. "મારા એકાઉન્ટિંગ કોર્સ એન. પી., n. ડી. વેબ 28 માર્ચ 2017.

2. "સ્ટાન્ડર્ડ કોસ્ટિંગ "એકાઉન્ટિંગટૂલ એન. પી., n. ડી. વેબ 29 માર્ચ 2017.

3. "વેરિઅન્સ એનાલિસિસ "વેરિઅન્સ એનાલિસિસ | | ફોર્મ્યુલા | ઉદાહરણો | ગણતરી | મહત્વ એન. પી., n. ડી. વેબ 29 માર્ચ 2017.

4. સ્મિથ, ગ્રેડોન "પ્રમાણભૂત કિંમત વિ. વાસ્તવિક ખર્ચ "આરએસએમ યુએસ કન્સલ્ટિંગ પ્રો. એન. પી., 10 જૂન 2016. વેબ 29 માર્ચ 2017.