એકાઉન્ટ્સ ચૂકવવો અને પ્રાપ્ત એકાઉન્ટ્સ વચ્ચે તફાવત. એકાઉન્ટ્સ ચૂકવવાપાત્ર વિ એકાઉન્ટ્સ પ્રાપ્ત કરી શકાય તેવા

એકાઉન્ટ્સ ચૂકવવાપાત્ર વિ એકાઉન્ટ્સ પ્રાપ્તિપાત્ર

એકાઉન્ટ્સ ચૂકવવાપાત્ર અને કાર્યકારી મૂડીના નિર્ણયમાં બે મહત્વના પરિબળો છે અને તેથી, તે ચૂકવવાપાત્ર એકાઉન્ટ્સ અને એકાઉન્ટ્સ વચ્ચેનો તફાવત જાણવા માટે મૂલ્યવાન છે. દરેક બિઝનેસ સંસ્થા તેના દિવસ-થી-દિવસની પ્રવૃત્તિઓમાં અસંખ્ય ધિરાણ વ્યવહારો સાથે વ્યવહાર કરે છે. આ ક્રેડિટ લેવડદેવડના પરિણામે, એકાઉન્ટ્સના એકાઉન્ટ્સ ચૂકવવાપાત્ર અને પ્રાપ્તિપાત્ર હોય છે. બન્ને, એકાઉન્ટ્સ ચૂકવવાપાત્ર અને પ્રાપ્ય છે, બેલેન્સ શીટ વસ્તુઓ છે, તેથી ચોક્કસ તારીખ સુધી ગણતરી કરવામાં આવે છે, ચોક્કસ સમયગાળા માટે નહીં. ચૂકવવાપાત્ર અને પ્રાપ્ત થયેલી એકાઉન્ટ્સ વચ્ચેના મુખ્ય તફાવત એ છે કે ધિરાણ વેચાણના પરિણામે એકાઉન્ટ પ્રાપ્ય છે અને તે કુલ રકમ છે જે ગ્રાહકોને વ્યવસાય માટે ચૂકવણી કરે છે. તેનાથી વિપરીત, ક્રેડિટ ખરીદીઓના પરિણામે ચૂકવવામાં આવેલાં એકાઉન્ટ્સ અસ્તિત્વમાં છે અને તે સંસ્થા દ્વારા બાહ્ય સપ્લાયરોને બક્ષિસની કુલ રકમ છે. સંસ્થાના રોકડ પ્રવાહને લગતા બંને એકાઉન્ટ્સ પ્રાપ્ત અને એકાઉન્ટ્સ ચૂકવવાપાત્ર છે; આમ, કાર્યકારી મૂડી સાથે સંબંધિત નિર્ણયોમાં તેમને મહત્વપૂર્ણ તરીકે ઓળખવામાં આવે છે.

એકાઉન્ટ્સ પ્રાપ્ત કરવા શું છે?

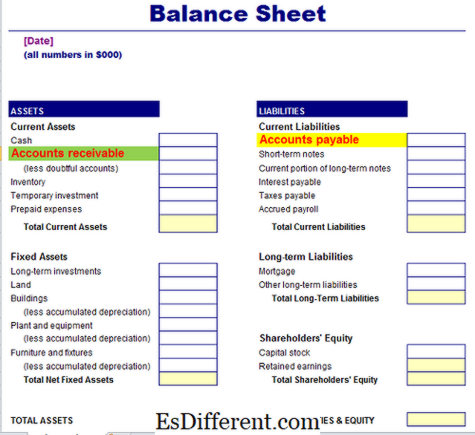

ગ્રાહક દ્વારા ધિરાણના આધારે ચીજવસ્તુ અથવા સેવાઓના વેચાણના પરિણામે એક બિઝનેસ સંસ્થાને બક્ષિસની કુલ રકમ છે. તેથી, સંગઠનને તેના ગ્રાહકો પાસેથી સંમત ભાવિ સમયગાળામાં આ રકમ એકત્રિત કરવાનો અધિકાર છે, આમ વ્યવસાયની સંપત્તિ તરીકે ઓળખાય છે. તે સરવૈયામાં હાલની અસ્ક્યામતો હેઠળ અહેવાલ થયેલ છે.

એકાઉન્ટ્સ ચૂકવવી શું છે?

ચૂકવવાપાત્ર એકાઉન્ટ્સ કુલ રકમ છે જે ધંધાકીય સંગઠન દ્વારા તેના પુરવઠાકારોને ધિરાણના આધારે ખરીદદાર માલ અથવા સેવાઓના પરિણામે બાકી છે. તેથી, સંસ્થા પૂર્વનિર્ધારિત ભાવિ સમયે સપ્લાયરોને તે રકમ ચૂકવવા માટે જવાબદાર અને કાયદેસર રીતે બંધાયેલી છે, આથી તે વ્યવસાયની જવાબદારી તરીકે ઓળખાય છે. સરવૈયામાં વર્તમાન જવાબદારીઓ હેઠળ તેની જાણ કરવામાં આવે છે.

એકાઉન્ટ્સ ચૂકવવી અને પ્રાપ્ત થતા એકાઉન્ટ્સ વચ્ચે સમાનતા

• પ્રાપ્ત થતા બંને એકાઉન્ટ્સ ચૂકવવા યોગ્ય છે, અંતિમ એકાઉન્ટ્સની સરવૈયામાં.

• બંને બિઝનેસ સંસ્થાના રોકડ પ્રવાહ પર અસર કરે છે, અને તેથી, તે વ્યવસાયની નાણાકીય સ્થિતિને સંચાલિત કરવામાં મદદ કરે છે

બંને ગણતરીઓનો ઉપયોગ મેનેજરો દ્વારા મૂડી નિર્ણયો દ્વારા કરવામાં આવે છે

વચ્ચે શું તફાવત છે ચુકવણીઓ અને પ્રાપ્ય એકાઉન્ટ્સ?

• એકાઉન્ટ પ્રાપ્ય એક ટૂંકા ગાળાના (વર્તમાન) સંપત્તિ છે; એકાઉન્ટ્સ ટૂંકા ગાળાના (વર્તમાન) જવાબદારી ચૂકવવાપાત્ર

• ક્રેડિટ પ્રોડકટ્સના પરિણામે એકાઉન્ટ્સ પ્રાપ્ત થઈ શકે છે અને ક્રેડિટ ખરીદના પરિણામ સ્વરૂપે ચૂકવાતા એકાઉન્ટ્સ થાય છે.

• એકાઉન્ટ પ્રાપ્ય એ સંગઠન દ્વારા એકત્રિત કરવામાં આવતી રકમ છે અને ચૂકવવાપાત્ર એકાઉન્ટ્સ તે સંસ્થા દ્વારા બહારના સપ્લાયરોને ચુકવવાની રકમ છે.

• એકાઉન્ટ પ્રદાતાએ સંસ્થામાં ભાવિ રોકડ પ્રવાહ પેદા કરવા તરફ દોરી જાય છે, પરંતુ સંસ્થાના ભાવિ રોકડ ઉપાડ તરફ દોરી જાય છે તે એકાઉન્ટ્સ.

• એકાઉન્ટ્સ મળવા યોગ્ય એકાઉન્ટ્સ (દેવાદાર) પેટા-ખાતાવહીમાં રેકોર્ડ કરવામાં આવે છે, જ્યારે ચૂકવવાપાત્ર એકાઉન્ટ્સ (લેણદારો) પેટા ખાતાવહીમાં રેકોર્ડ કરવામાં આવે છે.

ચૂકવવાપાત્ર અને લેવડદેવડ બે કી એકાઉન્ટિંગ શરતો છે જે ક્રેડિટ વેચાણ અને ક્રેડિટ ખરીદી દ્વારા નક્કી કરવામાં આવે છે. ધંધાદારી સંગઠન કે જે ગ્રાહકોને તેના માલને ક્રેડિટ ધોરણે વેચે છે તે ગ્રાહકો પાસેથી સંબંધિત રકમ એકત્રિત કરવાનો અધિકાર છે, જેને એકાઉન્ટ્સ પ્રાપ્ય, એક એસેટ તરીકે ઓળખવામાં આવે છે. બીજી તરફ, વેપાર સંગઠન કે જે કાચા માલસામાન સહિત માલ અને સેવાઓની ખરીદી કરે છે, તે તેના સપ્લાયરને સંબંધિત રકમ ચૂકવવાની જવાબદારી ધરાવે છે, જેને એકાઉન્ટ્સ ચૂકવવાપાત્ર તરીકે ઓળખવામાં આવે છે, વ્યવસાયની જવાબદારી.

વધુ વાંચન:

- ચુકવણીપાત્ર અને ચૂકવણીપાત્ર એકાઉન્ટ વચ્ચેનો તફાવત