ક્રેડિટ સેલ્સ અને એકાઉન્ટ્સ પ્રાપ્ત વચ્ચેનો તફાવત. ક્રેડિટ સેલ્સ વિ એકાઉન્ટ્સ પ્રાપ્તિપાત્ર

ક્રેડિટ સેલ્સ વિ એકાઉન્ટ્સ પ્રાપ્તિપાત્ર

વ્યવસાય સંગઠનો, આજકાલ, તેમના ગ્રાહકોને ક્રેડિટ સવલતો ઓફર કરે છે, ક્રેડિટ વેચાણ અને એકાઉન્ટ્સ રીસીવેબલ્સ વચ્ચેનો તફાવત જાણવા માટે તે ખૂબ જ ઉપયોગી છે. વ્યવસાયો તેઓ ખરીદી પછી માલ અને સેવાઓ કે જે તેઓ પછીથી તારીખ (ખાસ કરીને આપવામાં / સંમત સમયગાળા દરમિયાન) પર ખરીદી માટે ચૂકવણી કરવાની મંજૂરી આપે છે. આ પ્રક્રિયાને ક્રેડિટ સેલ્સ તરીકે ઓળખવામાં આવે છે. સામાન પર માલના વેચાણના પરિણામે, એકાઉન્ટ્સ લેવયબેબલ (વેપારના દેવાદાર) અસ્તિત્વ ધરાવે છે. પ્રદાતા એકાઉન્ટ કુલ રકમ છે કે જે ગ્રાહકોને સંસ્થા માટે ચૂકવણી કરવા દેવાની હોય છે. બંને વિભાવનાઓ એ જ ઘટનામાંથી અસ્તિત્વ ધરાવે છે, પરંતુ ક્રેડિટ વેચાણ અને એકાઉન્ટ્સ રીસીવેબલ્સ વચ્ચેના કેટલાક નોંધપાત્ર તફાવત છે. મુખ્ય તફાવત એ છે કે, ક્રેડિટ વેચાણ એક આવક પેદા કરતી વસ્તુ છે, જે ચોક્કસ અવધિઓ માટે આવક નિવેદનમાં રેકોર્ડ થયેલ છે, જ્યારે એકાઉન્ટ્સ પ્રાપ્તિને ટૂંકા ગાળાના (હાલની) સંપત્તિ તરીકે ઓળખવામાં આવે છે, જે ચોક્કસ તારીખે સરવૈયામાં રેકોર્ડ કરવામાં આવે છે.

ક્રેડિટ સેલ્સ શું છે?

ક્રેડિટ વેચાણ નોન-કેશ વેચાણનો સંદર્ભ આપે છે, જ્યાં ગ્રાહકોને તે પછીની તારીખે ખરીદેલી ચીજો અથવા સેવાઓ માટે ચુકવણી કરવાની મંજૂરી છે. અહીં ખરીદદાર પાસે ભવિષ્યમાં માલ માટે ચૂકવણી કરવાની તક હોય છે, ક્યાંતો એક જ ચુકવણીમાં સંપૂર્ણ રકમ અથવા બન્ને પક્ષો દ્વારા સંમત સમયગાળા દરમિયાન નાના નિયમિત હપતાથી.

એકાઉન્ટ્સ પ્રાપ્તિપાત્ર શું છે?

ક્રેડિટ પ્રાપ્તિ પર ખરીદદાર માલ અથવા સેવાઓના પરિણામે એકાઉન્ટ લેવઝબ્લેબલ્સ ગ્રાહક દ્વારા ધંધાકીય સંસ્થાને બક્ષિસની કુલ રકમનું પ્રતિનિધિત્વ કરે છે. આ રકમ કંઈક સંગઠનની માલિકીની છે, પરંતુ હજુ સુધી પ્રાપ્ત થઈ નથી, તેથી તેને અસેટ તરીકે ઓળખવામાં આવે છે અને સરવૈયામાં હાલની અસ્ક્યામતો હેઠળ નોંધાય છે.

ક્રેડિટ સેલ્સ અને એકાઉન્ટ્સ પ્રાપ્ત વચ્ચે સમાનતા

• બંને વિભાવનાઓ એ જ બિંદુ પરથી ઉદ્દભવે છે, i. ઈ. ક્રેડિટ વેચાણ

• વ્યવહારો રેકોર્ડ કરવા માટે સ્ત્રોત દસ્તાવેજોનો જ સેટ વાપરો (એક્સ-સેલ્સ ઇન્વૉઇસેસ)

ક્રેડિટ સેલ્સ અને એકાઉન્ટ્સ પ્રાપ્ત વચ્ચે શું તફાવત છે?

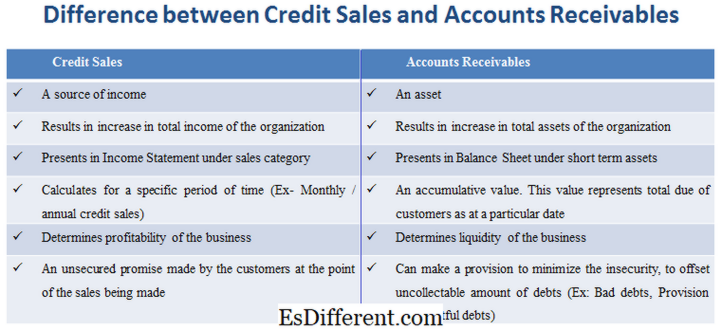

• ક્રેડિટ વેચાણ આવકનો એક સ્રોત છે, જ્યારે એકાઉન્ટ્સના લેણાં એ એક એસેટ છે

• ક્રેડિટ વેચાણ એ સંસ્થાના કુલ આવકમાં વધારો થવાના પરિણામ છે. એકાઉન્ટ્સ લેણાંઓ સંસ્થાના કુલ અસ્ક્યામતોમાં વધારો થવાના પરિણામ છે.

• સેલ્સ કેટેગરી હેઠળ ઇન્કમ સ્ટેટમેન્ટમાં ક્રેડિટ સેલ્સ રજૂ કરવામાં આવે છે. એકાઉન્ટ્સ લેણાંઓ ટૂંકા ગાળાના અસ્કયામતો હેઠળ બેલેન્સ શીટમાં રજૂ કરવામાં આવે છે.

• કોઈ ચોક્કસ સમયગાળા માટે ક્રેડિટ વેચાણની ગણતરી કરવામાં આવે છે (એક્સ માસિક / વાર્ષિક ક્રેડિટ વેચાણ). એકાઉન્ટ્સ લેણાંઓ સંચિત મૂલ્ય છે. આ કિંમત ચોક્કસ તારીખે ગ્રાહકોને કારણે કુલ રજૂ કરે છે.

• ક્રેડિટ વેચાણ વ્યવસાયની નફાકારકતાને નિર્ધારિત કરે છે જ્યારે એકાઉન્ટ્સના લેવડિબિલિટી વ્યવસાયની તરલતાને નિર્ધારિત કરે છે.

• ક્રેડિટ વેચાણ એ ગ્રાહકોના દ્વારા બનાવવામાં આવતા વેચાણના સમયે અસુરક્ષિત વચન છે. એકાઉન્ટ્સ લેઝવેબલ્સ અસુરક્ષિતતાને ઘટાડવા માટે જોગવાઈ કરી શકે છે, દેવાની ગેરહાજર જથ્થો ઓફસેટ કરવા માટે (ભૂતપૂર્વ: ખરાબ દેવાં, શંકાસ્પદ દેવાની જોગવાઈ).

ધિરાણ ધોરણે ચીજવસ્તુઓનું વેચાણ કરવું એકાઉન્ટ્સ પ્રાપ્ત કરે છે, i. ઈ. એક અન્ય પર આધાર રાખે છે ક્રેડિટ વેચાણ આવકનો એક સ્રોત છે અને ખાસ કરીને ચોક્કસ સમયગાળા માટે આવકના વિધાનમાં નોંધાયેલી છે. તેનાથી વિપરીત, એકાઉન્ટ્સ બુક ઓફ એકાઉન્ટની સરવૈયામાં રેકોર્ડ કરાયેલી ટૂંકા ગાળાના એસેટનો પ્રકાર છે. આ ચૂકવવાપાત્ર કુલ રકમનો સરવાળો છે, તેથી કોઈ ચોક્કસ અવધિ માટે ચોક્કસ નથી.