શોષણ ખર્ચ અને પ્રવૃત્તિ આધારિત ખર્ચ વચ્ચેનો તફાવત | એબ્સોસ્પ્શન કોસ્ટિંગ Vs પ્રવૃત્તિ આધારિત ખર્ચ

કી તફાવત - પ્રવૃત્તિ આધારિત ખર્ચાઓ વિરુદ્ધ શોષણ ખર્ચ -

ખર્ચ એકાઉન્ટિંગ ઉત્પાદનોમાં ખર્ચો ફાળવવા માટે અનેક પદ્ધતિઓનો ઉપયોગ કરી શકે છે જેમાં પ્રત્યેક પોતાનું ગુણવત્તા અને અવગુણ. વેચાણની કિંમતો નક્કી કરવા માટે કોસ્ટિંગ એ મહત્ત્વનો ફાળો આપનાર છે; આમ, ખર્ચ ચોક્કસપણે નક્કી થવો જોઈએ. શોષણ ખર્ચના અને પ્રવૃત્તિ આધારિત ખર્ચાઓ બે વ્યાપક ઉપયોગમાં લેવાતી પ્રણાલીઓ છે. શોષક ખર્ચ અને સક્રિયતા આધારિત ખર્ચા વચ્ચેનો મુખ્ય તફાવત એ છે કે જ્યારે શોષણની કિંમત વ્યક્તિગત ઉત્પાદન એકમોમાં તમામ ખર્ચને ફાળવવાનો એક માર્ગ છે, પ્રવૃત્તિ આધારિત ખર્ચા એ ખર્ચને ફાળવવા માટે બહુવિધ ખર્ચ ડ્રાઇવર્સનો ઉપયોગ કરવાનો એક માર્ગ છે.

વિષયવસ્તુ

1 ઝાંખી અને કી તફાવત

2 શોષણ ખર્ચ શું છે

3 પ્રવૃત્તિ આધારિત કિંમત શું છે

4 સાઇડ સરખામણી દ્વારા સાઇડ - શોષક કોસ્ટિંગ vs પ્રવૃત્તિ આધારિત કિંમત

5 સારાંશ

શોષણ ખર્ચ શું છે?

શોષણ ખર્ચ એક પારંપરિક ખર્ચે છે પ્રોડક્શનના વ્યક્તિગત એકમોને ખર્ચ નિર્ધારિત કરે છે. તે સામગ્રી, કામદાર અને અન્ય ઓવરહેડના રૂપમાં ખર્ચ લેશે અને સંખ્યાબંધ એકમો ઉત્પન્ન કરશે. ઉત્પાદનનો કુલ ખર્ચ ઉત્પાદનના એકમ ખર્ચે પહોંચવા માટે ઉત્પાદિત એકમોની સંખ્યા દ્વારા વિભાજિત કરી શકાય છે. શોષણની કિંમતમાં નિયત અને ચલ ખર્ચ બંને ધ્યાનમાં લે છે; આમ, આ અભિગમને ' પૂર્ણ પડતી ' તરીકે ઓળખવામાં આવે છે.

આ અન્ય વ્યાપક ઉપયોગમાં લેવાતી પદ્ધતિથી અલગ છે 'વેરિયેબલ કોસ્ટિંગ' તરીકે ઓળખાય છે, જે માત્ર સીધી સામગ્રી, સીધી મજૂર અને વ્યક્તિગત એકમોમાં સીધી ઓવરહેડ જેવા નિર્માણ કરે છે. વેરિયેબલ ખર્ચમાં, નિયત ખર્ચના સમયગાળાની કિંમત તરીકે ગણવામાં આવે છે અને વ્યક્તિગત એકમોને ફાળવ્યા વિના ધ્યાનમાં લેવામાં આવશે.

ઇ. જી. એબીસી કંપની માટે નીચેના ખર્ચને ધ્યાનમાં લો.

| $ 12 | એકમ દીઠ ડાયરેક્ટ લેબર કોસ્ટ |

| $ 20 | એકમ દીઠ વેરિયેબલ ઓવરહેડ ખર્ચ |

| $ 18 < યુનિટ દીઠ કુલ વેરિયેબલ ખર્ચ | $ 50 |

| સ્થિર ઓવરહેડ | $ 155, 300 |

| એકમ દીઠ સ્થિર ઓવરહેડ | $ 10 (ગોળાકાર) |

| ઉત્પાદન કરેલા એકમોની સંખ્યા | $ 15, 000 |

| ઉપરોક્ત અનુસાર, એકમ દીઠ કુલ ખર્ચ $ 60 ($ 50 + $ 10) છે | આ ખર્ચની ફાળવણીની સીધી અને સરળ પદ્ધતિ છે, પરંતુ કેટલાક એકાઉન્ટિંગ અને વ્યવસાય પ્રેક્ટિશનરો પ્રશ્ન કરે છે કે શું આવા અભિગમ ચોક્કસ ઉત્પન્ન કરી શકે છે નાણાકીય પરિણામોપરંપરાગત ખર્ચ પદ્ધતિઓ જેવી કે શોષણ ખર્ચ અથવા ચલ ખર્ચામાં મુખ્ય ખામીઓ એક નિશ્ચિત અને ચલ ઓવરહેડની ફાળવણીની પદ્ધતિ સાથે થાય છે. |

ઓવરહેડ ખર્ચમાં ખર્ચ એવા છે જે ઉત્પાદનના એકમોને સીધી રીતે શોધી શકાય નહીં. બીજા શબ્દોમાં કહીએ તો, ઉત્પાદન સ્તરોમાં વધારો અથવા ઘટાડાને ધ્યાનમાં લીધા વગર આ ખર્ચ કરવો જોઈએ. આ ઓવરહેડ ખર્ચની પડતરના શોષણમાં એક એકમનો ઉપયોગ કરીને ફાળવવામાં આવશે જેમ કે એકમોની સંખ્યા અથવા શ્રમ અથવા મશીન કલાકની કુલ સંખ્યા.

પ્રવૃત્તિ આધારિત કિંમત શું છે?

પ્રવૃત્તિ આધારિત ખર્ચા, સામાન્ય રીતે

'એબીસી' પદ્ધતિ

તરીકે ઓળખવામાં આવે છે, પરંપરાગત ખર્ચ વ્યવસ્થાઓની મર્યાદાઓને દૂર કરવા માટે વિકસિત કરવામાં આવે છે, જેમ કે શોષણ ખર્ચા અને પ્રમાણમાં આધુનિક ખર્ચ પદ્ધતિ છે. ઓવરહેડ ખર્ચ અને ઉત્પાદન પ્રક્રિયામાં વિવિધ પ્રવૃત્તિઓ અને ખર્ચને 'ડ્રાઈવો' તરીકે ઓળખવા માટેના પ્રયાસોને ફાળવવા માટે એક જ આધારનો ઉપયોગ કરવો એ દૂર છે; આમ, તે 'ખર્ચ ડ્રાઇવરો' ઉતારીને પર કેન્દ્રિત છે પછી ઓવરહેડ ખર્ચ પ્રવૃત્તિ વપરાશ અને કિંમત ડ્રાઈવર પર આધારિત ગણતરી કરવામાં આવશે. એબીસીનો ઉપયોગ કરીને ઓવરહેડ ખર્ચોની ગણતરીમાં નીચેના પગલાઓનું પાલન કરવું જોઈએ. પગલુ -1: કી પ્રવૃત્તિઓ નક્કી કરો

પગલુ -0: દરેક કી પ્રવૃત્તિ માટે ખર્ચ ડ્રાઇવર નક્કી કરો

પગલુ -3: દરેક કી પ્રવૃત્તિ જૂથના ખર્ચની ગણતરી કરો

પગલુ -4: પ્રવૃત્તિના ખર્ચને ફાળવણીના આધારમાં વિભાજીત કરીને દરેક પ્રવૃત્તિ માટે ખર્ચ ડ્રાઇવર / ફાળવણી દરની ગણતરી કરો.

પગલુ -5: ફાળવણીના દર

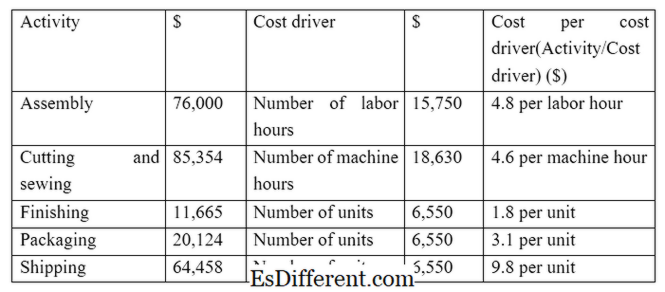

જી. ઝેડ એક ઉત્પાદક છે અને તે નીચેની પ્રવૃત્તિઓ અને ખર્ચો (એબીસી પ્રક્રિયામાં પગલાં 1, 2 અને 3) નો સમાવેશ કરે છે ઝેડ 1, 500 કપડાં પેદા કરવા અને જહાજ કરવાના ઓર્ડર મેળવે છે. આ ચોક્કસ હુકમ માટે ઓવરહેડ ખર્ચની ગણતરી નીચે મુજબ કરી શકાય છે. (એબીએસ પ્રક્રિયામાં પગલાં 4 અને 5)

ઓર્ડર માટે નીચેના સીધો ખર્ચ ધારે; આમ, કુલ ખર્ચ ($ 47, 036 ના ઓવરહેડ ખર્ચ સહિત)

ડાયરેક્ટ સામગ્રી $ 55, 653

ડાયરેક્ટ મજૂર $ 39, 745

ઓવરહેડ $ 47, 036

કુલ $ 142, 434

બહુવિધ પાયાના ઉપયોગથી ખર્ચની સોંપણી વધુ સચોટ ખર્ચ ફાળવણીની સુવિધા આપે છે, જે આખરે સારી કિંમત નિયંત્રણ અને વધુ સારા નિર્ણય લે છે. બધી જ પ્રવૃત્તિઓ માટે સમાન કિંમતનો ઉપયોગ ઓછો સચોટ છે અને ન્યાયસંગત નથી.

ઇ. જી. ઉપરોક્ત ઉદાહરણમાં, જો શીપીંગ ખર્ચ મજૂરીના એકમોની સંખ્યાના આધારે ફાળવવામાં આવે છે, તો તે વાજબી નથી કારણ કે તે શ્રમ સઘન નથી અને શિપિંગ ખર્ચ એકમોની સંખ્યાના આધારે છે.

આકૃતિ 1: એબીસીમાં, વિવિધ ડ્રાઇવરો સાથે આંતરિક સંબંધોને સમજવાથી કિંમત ડ્રાઇવરો ઉતરી આવે છે.

શોષણ ખર્ચ અને પ્રવૃત્તિ આધારિત ખર્ચ વચ્ચે શું તફાવત છે?

પ્રવૃત્તિ આધારિત ખર્ચાઓ વિરુદ્ધ શોષણ ખર્ચ = શોષણની કિંમત વ્યક્તિગત ઉત્પાદન એકમોમાં તમામ ખર્ચને ફાળવવાનો એક માર્ગ છે.

પ્રવૃત્તિ આધારિત ખર્ચા ખર્ચ ખર્ચવા માટે બહુવિધ ખર્ચ ડ્રાઇવરોનો ઉપયોગ કરે છે.

કિંમત આધાર |

|

| શોષણની કિંમત દરેક ખર્ચને ફાળવવા માટે એક જ આધારનો ઉપયોગ કરે છે. | પ્રવૃત્તિ આધારિત ખર્ચા ખર્ચની ફાળવણી માટે બહુવિધ ખર્ચ પાયા વાપરે છે |

| સમયનો સમયગાળો | |

| શોષણની કિંમત ઓછી સમય માંગી રહી છે અને ખર્ચની ફાળવણીની ઓછી સચોટ પદ્ધતિ | પ્રવૃત્તિ આધારિત કાપણી સમય માંગી રહી છે પરંતુ તેની વધતી ચોકસાઈ છે. |

| ઉપયોગ અને લોકપ્રિયતા | |

| શોષણની કિંમત એક પરંપરાગત ખર્ચ પદ્ધતિ છે અને મોટાભાગના મેનેજરો સહમત કરે છે કે તે એક ઓછી સફળ કિંમત ફાળવણી પદ્ધતિ છે. | પ્રવૃત્તિ આધારિત ખર્ચ પડતરના હિસાબની આધુનિક પદ્ધતિ છે અને ઝડપથી લોકપ્રિયતા મેળવી રહી છે |

| સારાંશ - શોષણ પ્રત્યાઘાતી વિધેય આધારિત ખર્ચાઓ | |

| શોષણ ખર્ચના અને પ્રવૃત્તિ આધારિત ખર્ચા વચ્ચેનો મુખ્ય તફાવત એ રીતે પરોક્ષ ખર્ચ (ઓવરહેડ) ની ફાળવણી કરવામાં આવે છે. પ્રત્યક્ષ ખર્ચની ફાળવણી બંને પદ્ધતિઓમાં એક સમાન રહે છે. પૂરી પાડવામાં આવેલી માહિતીની પ્રકૃતિ અને સુસંગતતાને કારણે ઘણા મેનેજરો દ્વારા પ્રવૃત્તિ આધારિત ખર્ચા પસંદ કરવામાં આવે છે; જો કે, આ પદ્ધતિનો ઉપયોગ કરવા માટે તે સમય માંગી લે છે અને ખર્ચાળ છે. વળી, આ બન્ને સિસ્ટમો સેવા સંસ્થાઓ માટે ઓછી લાગુ પડે છે કે જ્યાં તે ચોક્કસ ખર્ચ ડ્રાઇવર્સ ઓળખવા મુશ્કેલ હોઈ શકે છે. | સંદર્ભ: |

1. "શોષણ ખર્ચ "

ઈન્વેસ્ટોપેડા

એન. પી., 13 માર્ચ 2015. વેબ 14 માર્ચ 2017.

2. "પરંપરાગત (શોષણ ખર્ચ) આવક નિવેદન. " એકાઉન્ટીંગ ઈન ફોકસ. એન. પી., n. ડી. વેબ 14 માર્ચ 2017.

3. ઓબેઈદુલ્લાહ જાન, એસીએ, ચૅફાયર "પ્રવૃત્તિ આધારિત ખર્ચ " પ્રવૃત્તિ-આધારિત ખર્ચેલું | પગલાંઓ | ઉદાહરણ. એન. પી., n. ડી. વેબ 14 માર્ચ 2017.

4. સેગીલી 1 અરીકન તારિક, કેવેદેટ એલ્પ્ટેકિન કાઆલી "ઓપ્ટિમાઇઝેશન સમસ્યા દ્વારા શોષક ખર્ચ અને પ્રવૃત્તિ આધારિત ખર્ચના પ્રણાલીઓની તુલના. " સોશિયલ સાયન્સીઝમાં સંશોધનનું આંતરરાષ્ટ્રીય જર્નલ (2015): 19-26. વેબ 14 માર્ચ 2017.

છબી સૌજન્ય: 1. વપરાશકર્તા દ્વારા "પ્રવૃત્તિ આધારિત કિંમત": એન્ડ્રુ pmk - મૂળ લેખક અને વપરાશકર્તા દ્વારા કન્વર્ઝન: એન્ડ્રુ pmk જુઓ ફાઇલ: પ્રવૃત્તિ -સંખ્યાસ્તંભ. PNG (જાહેર ડોમેન) કૉમન્સ મારફતે Wikimedia